誰でも月三万円浮かせる固定費見直し術

📚目次

- スマホ代の見直しで月1万円の節約

- 固定費と変動費の違いを理解しよう

- 保険を見直して月5,000円以上浮かせる

- サブスクの断捨離で“無意識の出費”をカット

- まとめ:固定費見直しで毎月の生活が変わる

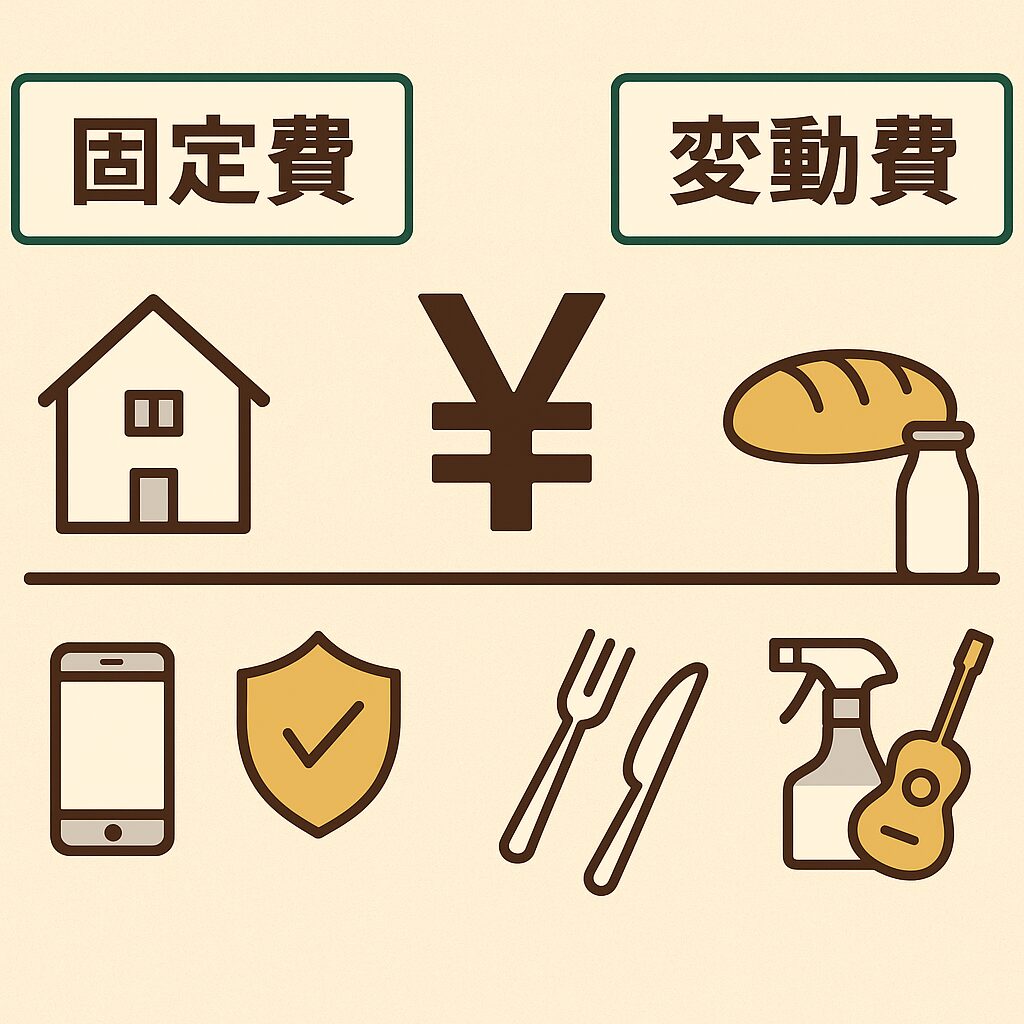

✅ まずは「固定費」と「変動費」を正しく分けよう

節約を始める前に知っておきたいのが、「固定費」と「変動費」の違いです。

- 固定費:毎月決まって支払うお金(例:家賃、スマホ代、保険料、サブスク、ローン)

- 変動費:月によって金額が変わるお金(例:食費、交際費、日用品、趣味)

そして、もうひとつ注意すべきなのが、**“固定費化した変動費”**です。

たとえば…

- 週1のUber Eatsが“いつの間にか月1万円のルーティン”に

- 習い事・ジムの会費が“使っていないのに継続中”

こうした支出も、実質的には「固定費」としてあなたの家計を圧迫している可能性があります。

まずは、自分の支出を洗い出して「どれが固定費なのか」を把握することから始めましょう。

✅月1万円浮かせる!スマホ代の見直し術

スマホ代は、最も手軽に節約効果が出る固定費のひとつです。

大手キャリア(ドコモ・au・ソフトバンクなど)を利用している場合、

格安SIM(楽天モバイル、mineo、povo、LINEMOなど)に乗り換えるだけで、月5,000〜8,000円の節約になります。

例:

- ドコモ→ahamo(同じ通信会社でも安くなる)

- au→povo(使った分だけ支払う仕組み)

さらに、Wi-Fi環境が整っている人はデータ通信容量を減らすことで、さらに節約できます。

加えて、「かけ放題オプション」は本当に必要か見直してみると、意外と不要なこともありますよ。

✅保険を見直すだけで月5,000円以上浮く理由

「保険は安心のために必要だから…」と、なんとなく加入し続けている人も多いのではないでしょうか?

ですが、内容を見直すだけで月5,000円以上浮くケースが非常に多いのが保険です。

たとえば…

- 医療保険:会社の健康保険や高額療養費制度で十分カバーできることも

- がん保険:家族歴や貯蓄状況に応じて、本当に必要か再考する余地あり

- 終身保険:資産形成のつもりで加入しているなら、つみたてNISAの方が効率的な場合も

また、同じ保障内容でも「ネット保険」や「共済」に切り替えると、月1,000円〜2,000円台で十分な内容になることも。

保険は「入りっぱなし」で見直さない人が多いからこそ、見直すだけで一気に節約効果が出ます。

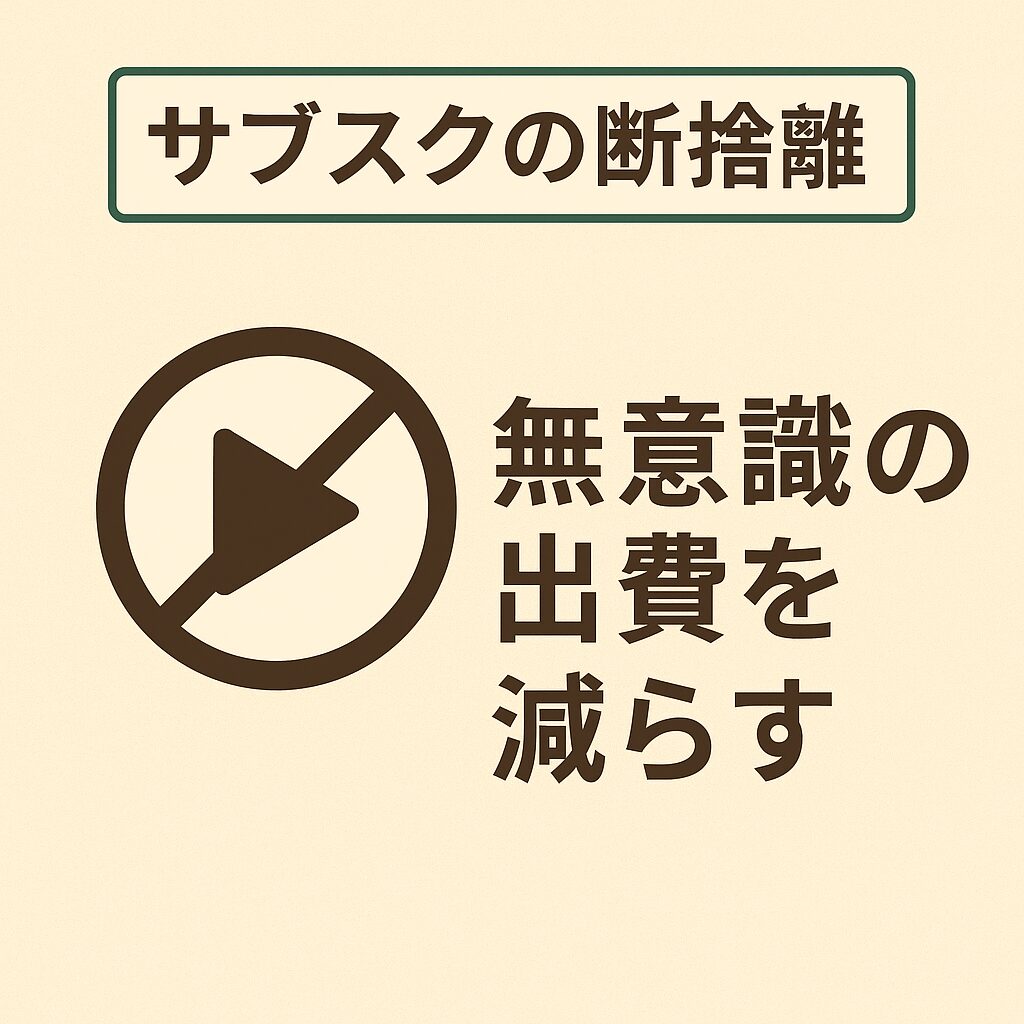

✅サブスクの断捨離で“無意識の出費”を減らす

次に見直すべきは、「サブスクリプションサービス(サブスク)」です。

毎月数百円〜数千円のサブスクですが、積み重なると月に3,000円以上無駄にしていることも珍しくありません。

チェックすべき主なサブスク:

- 動画:Netflix、U-NEXT、Amazon Prime Video

- 音楽:Spotify、Apple Music

- 雑誌・書籍:Kindle Unlimited

- その他:オンラインサロン、クラウドソーシング、フィットネス系など

「最近これ使ったっけ?」と感じるものは、いったん解約してみるのが吉。

必要になればまた入り直せばOKです。

「複数サービスの管理が面倒…」という人は、家計簿アプリ(マネーフォワードMEなど)で自動で把握できる仕組みをつくると継続しやすいです。

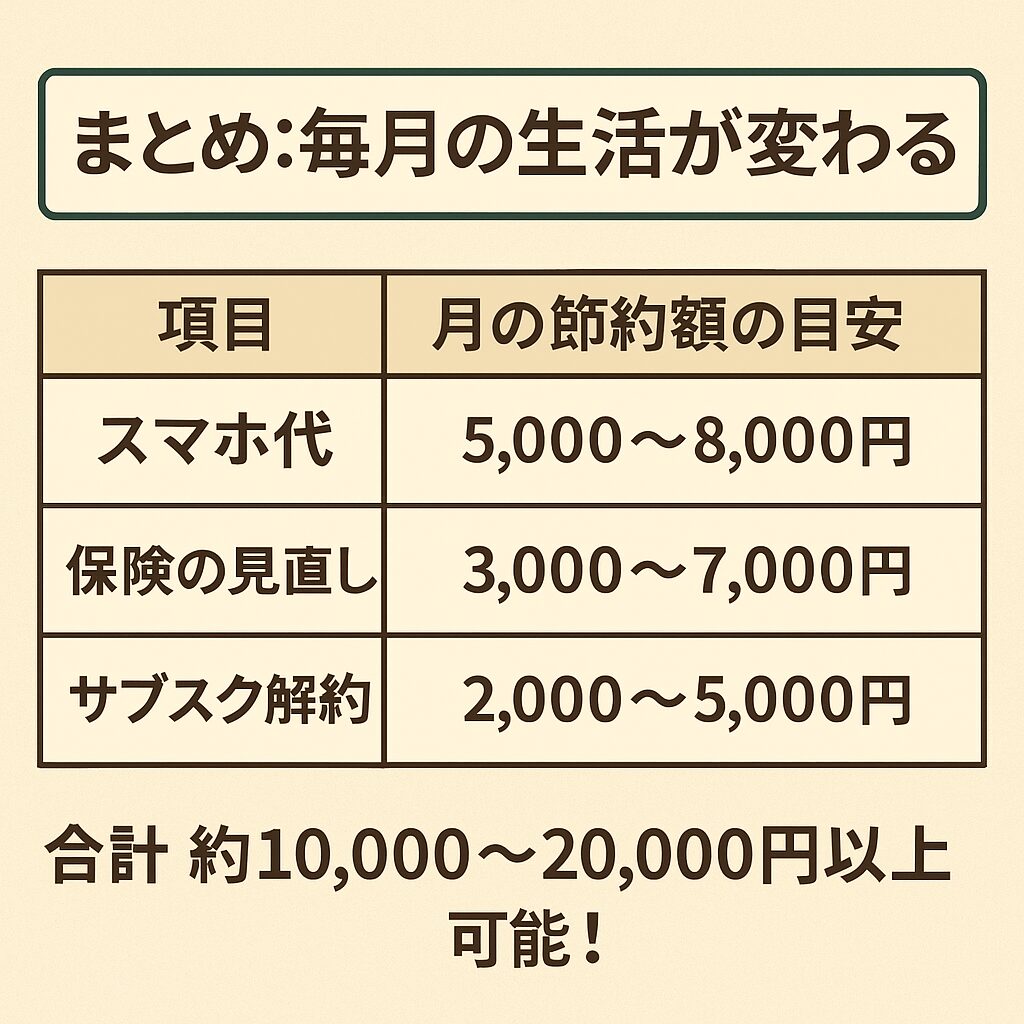

✅まとめ:1回の見直しで毎月の生活が変わる

今回紹介したように、固定費の見直しは一度やれば“自動でお金が浮く仕組み”になるのが最大のメリットです。

▼本記事の節約効果まとめ(例)

- スマホ代:8,000円

- 保険:5,000円

- サブスク:3,000円

→ 合計:月16,000円/年間192,000円の節約!

しかも、これはごく一部の見直しにすぎません。

家賃・電気ガスの契約・ネット回線などを見直せば、月3万円の節約も現実的です。

✅【最後のひとこと】

固定費を見直すことは、将来の安心をつくる第一歩です。

「お金が貯まらないな…」と感じている方は、まず“スマホ代”から見直してみてください。

たった1日で、毎月の生活が変わり始めます。